Will Zoll

17FEB2023

En las Partes 1 y 2 presentamos el lucrativo y anónimo paraíso fiscal proporcionado por los fideicomisos extranjeros de Nueva Zelanda. Demostramos que cuando esos fideicomisos se introdujeron legalmente en Nueva Zelanda, Frank “the bank” Renouf regresó de la Alemania de posguerra y estableció el primer banco comercial de Nueva Zelanda e introdujo “fideicomisos unitarios” en esta remota nación del Pacífico.

La última esposa de Renouf reveló que su difunto marido tuvo una relación cercana con banquero comercial número uno durante la era nazi; ese hombre era Hermann Abs. No sólo afirmó que Frank Renouf y Hermann Abs eran amigos, sino que Abs fue elegido a dedo por el banquero judío convertido en espía británico, Robi Mendelssohn. Abs pasó a asignar fondos del Plan Marshall y a reconstruir económicamente Alemania Occidental.

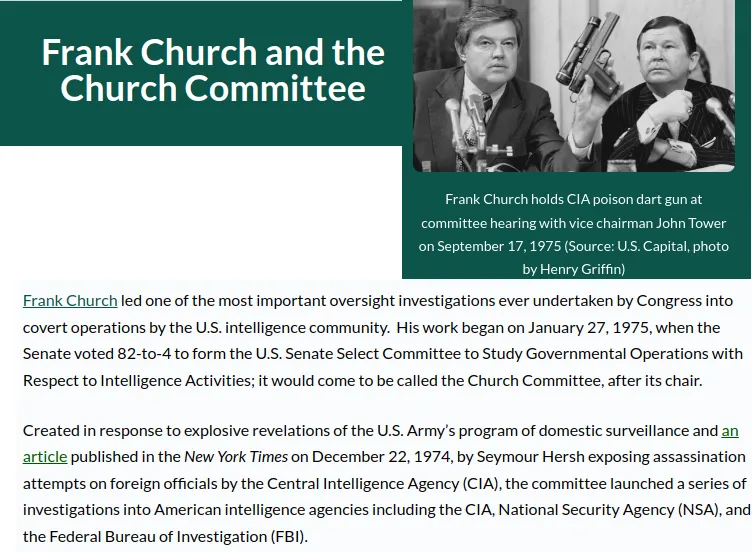

Mientras el poderoso alcance de Hermann tomaba el control de la Alemania de la posguerra, Frank Renouf estaba haciendo una enorme fortuna en la lejana Nueva Zelanda. Los estadounidenses empezaron a sospechar. No se centraron en esos dos hombres en particular, sino en un “Estado profundo” oculto incrustado dentro de su propia nación. El pueblo estadounidense estaba demandando transparencia y Frank Church dio un paso al frente:

1 – https://www.levin-center.org/frank-church-and-the-church-committee/

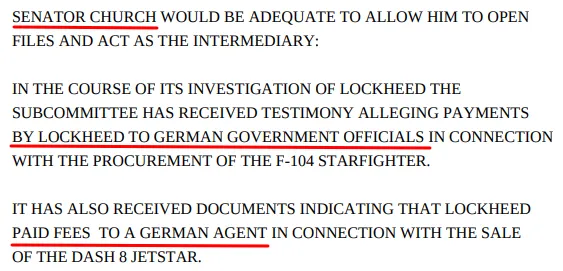

En la Parte 2, revelamos un memorando confidencial desclasificado que se entregó al Senador Church con respecto a sus investigaciones:

2 – https://aad.archives.gov/aad/createpdf?rid=266573&dt=2476&dl=1345

El documento continúa describiendo cómo los fideicomisos extranjeros fueron parte importante de la infraestructura de ese enemigo invisible:

“HABÍA RECIBIDO DINERO EN RELACIÓN CON LA VENTA…………EL PATRÓN INCLUÍA EL PAGO DE UNA COMISIÓN NOMINAL EN ALEMANIA CON EL SALDO A CUENTAS OCULTAS EN EL EXTRANJERO”

Continuó diciendo:

“COMO EL FMOD NO TENÍA ESPECÍFICOS NI PODER PARA OBTENER EXPEDIENTES EXTRANJEROS SIN ESPECÍFICOS, NADA MÁS SE PODÍA HACER”

¿Cómo fue que Estados Unidos, la nación que dominó ambas guerras mundiales, se estableció como una súper potencia mundial, disfrutando de un dominio militar y económico mundial, no pudo hacer nada más en lo que respecta a estas “cuentas extranjeras ocultas”?

Tómate el tiempo para contemplar que 20 años antes fue a Hermann Abs a quien se le confió la distribución de $13 mil millones de los contribuyentes estadounidenses para reconstruir Alemania. Ahora que lo habían sorprendido aceptando dinero obscuro, ¿no habría provocado tal indignación que habría una investigación y una auditoría inmediatas sobre lo que pasó con CADA CENTAVO de los fondos del Plan Marshall?

Si esto te hace hervir la sangre, te sugerimos que te tomes un momento para calmarte. ¿Por qué? Porque estamos a punto de presentar la pieza final de este extraño rompecabezas y, si tu sangre ya está hirviendo, es posible que te evapores al leer esta próxima entrega.

Locura de la reserva fraccionaria

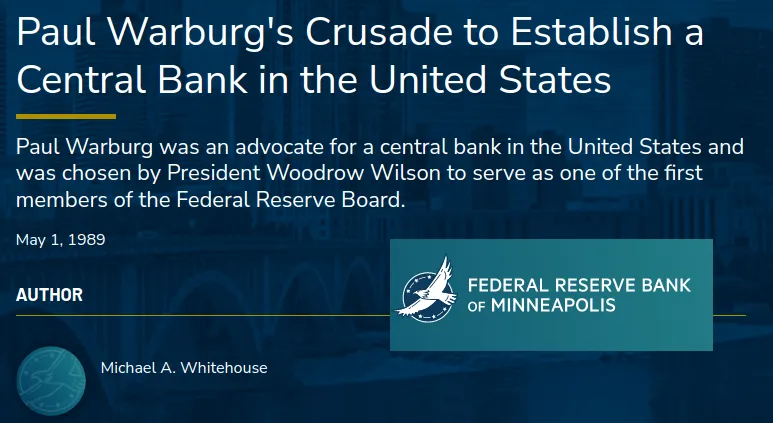

Esta historia comienza con la fundación de la Reserva Federal de Estados Unidos en 1913. En Los orígenes prusianos del Reichsbank Federal de Estados Unidos, describimos cómo surgió esta institución. Lo más importante a destacar en este artículo es que el arquitecto fue el banquero prusiano Paul Warburg:

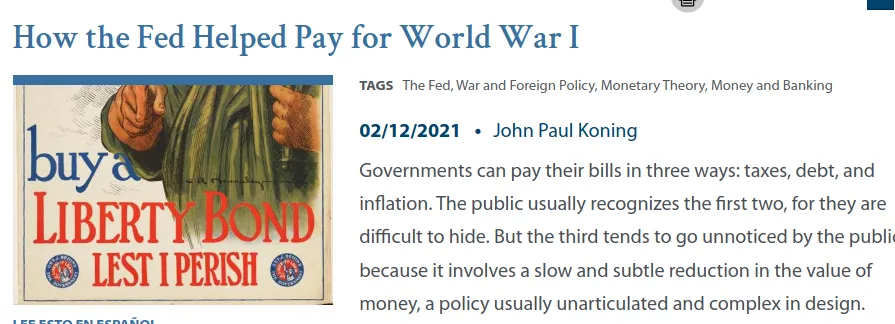

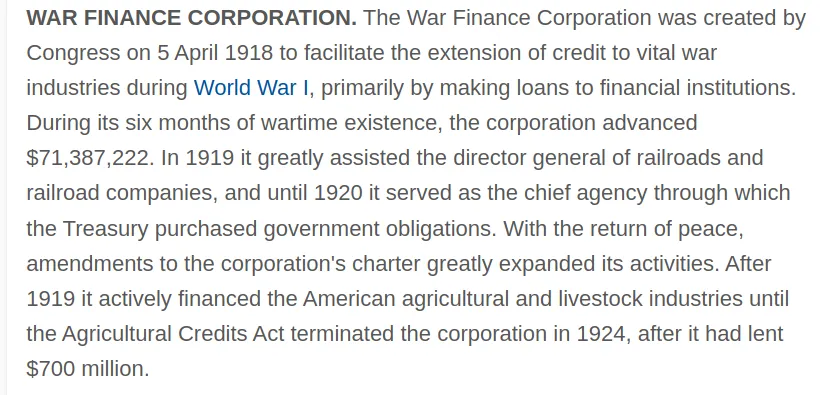

En la serie No desde 1917, mostramos que a través de la Corporación de Financiamiento de Guerra y de la Reserva Federal, de la cual Paul Warburg era vicepresidente en ese momento, Estados Unidos se vio inundado de deuda y de dinero recién impreso:

4 – https://mises.org/mises-daily/how-fed-helped-pay-world-war-i

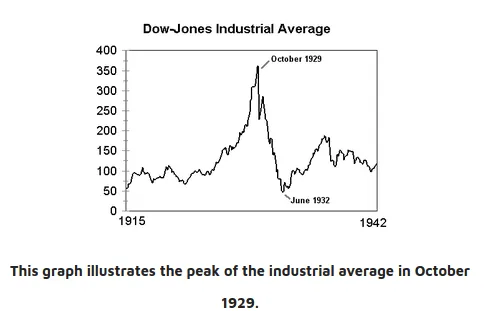

Era una enorme cantidad de dinero en efectivo en la década de 1920. En 1924, la Primera Guerra Mundial se estaba convirtiendo en un recuerdo lejano y con todo ese dinero nuevo en el sistema, la economía estadounidense parecía estar en la cúspide de un auge espectacular.

¿Dónde encontró un hogar la mayor parte de ese nuevo dinero? En la Bolsa de Nueva York.

6 – https://sidrahnicole.weebly.com/stock-market-crash.html

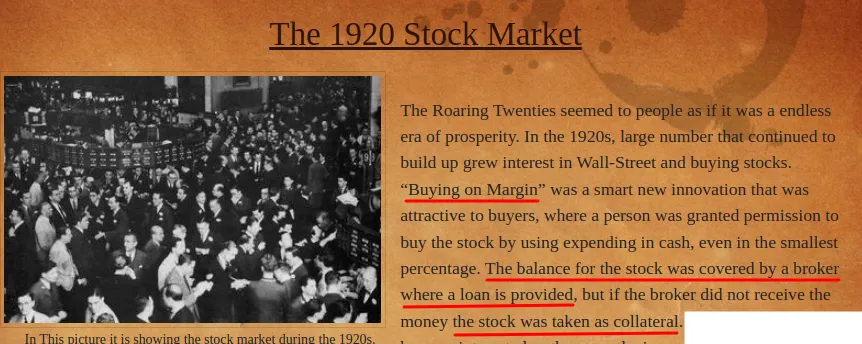

Nos ocuparemos del Gran Crash en breve, pero el extraordinario ascenso del mercado de valores a lo largo de los locos años 20 fue facilitado por un nuevo producto financiero ofrecido al apostador promedio; se conoció como préstamos de margen.

7 – https://allaboutthetwenties.weebly.com/the-1920s-stock-market.html

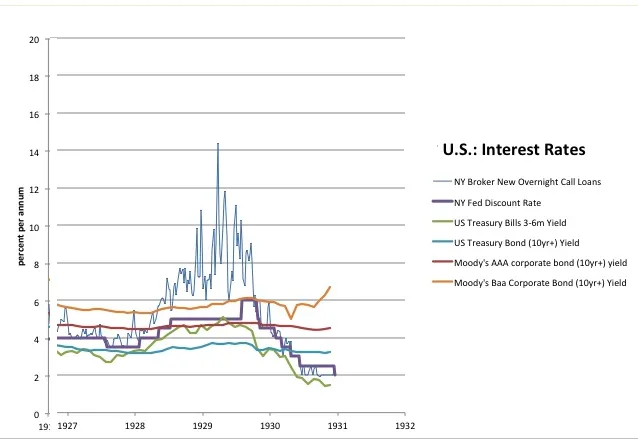

¿Quién estaba concediendo esos préstamos a los jugadores de bolsa? En ese momento había aproximadamente 25,000 bancos en Estados Unidos y, a medida que aumentaba la demanda de préstamos de margen, también aumentaba el tipo de interés que se les aplicaba. Los bancos comenzaron a atraer a los depositantes ofreciéndoles tasas de rendimiento cada vez más altas. Luego, prestarían dinero de los depositantes a corredores en Nueva York, obteniendo ganancias sustanciales en el proceso. ¡En su punto máximo, el interés sobre los préstamos con margen a un día alcanzó la friolera del 14%!

8 – https://newworldeconomics.com/the-federal-reserve-in-the-1920s-2-interest-rates/

La Reserva Federal supo que habían creado un monstruo y empezó a entrar en pánico. El dinero y el crédito que se habían inyectado en Estados Unidos desde 1917 se estaban acumulando en la mayor burbuja especulativa de la historia. La Reserva Federal de San Francisco resumió todo el lío:

En los siguientes tres años, Dow Jones cayó casi un 90% desde sus máximos de 1929. Sin embargo, el verdadero dolor vendría después del crash. Los bancos que habían invertido el dinero de sus depositantes en préstamos de margen de la Bolsa de Nueva York habían sido eliminados. La garantía de esos préstamos eran las acciones, pero su valor había caído más del 90%. Los bancos habían sido vaporizados, junto con los ahorros de sus clientes:

10 – https://thegreatdepressioncauses.com/great-depression/banks/

La desaparición de tantos bancos empezó a afectar a las empresas reales, que ya no podían conseguir préstamos para facilitar sus operaciones. Empresas de todo Estados Unidos y del mundo fracasaron espectacularmente. El desempleo se disparó; siguieron la pobreza y el hambre. El mundo se hundió en la Gran Depresión.

FDR, intervención gubernamental y consecuencias no deseadas

Con la Gran Depresión en pleno apogeo, el presidente de los Estados Unidos, Franklin Delano Roosevelt [FDR], asumió el cargo para solucionar el problema. En la práctica se le dio el mandato de “hacer algo” y no iba a decepcionar.

Algunas personas habían perdido los ahorros de toda su vida en el Gran Crash. Trágicamente, muchos ni siquiera habían comprado acciones; simplemente habían depositado su dinero en un banco que «invirtió» sus depósitos en esos fallidos préstamos de margen del mercado de valores. La fe de los estadounidenses en el sistema bancario se había hecho añicos y la administración de FDR creía que su misión principal era restaurar la confianza en los bancos. Había que detener los préstamos especulativos que los bancos habían concedido a esas empresas de préstamos de margen. El senador Carter Glass fue llamado a la acción.

En 1913, Carter Glass era congresista y jugó un papel decisivo en la redacción de la Ley de la Reserva Federal:

En 1933, Glass abordó el desastre del crash de 1929 y presentó otra ley más al Congreso:

12 – https://www.federalreservehistory.org/essays/glass-steagall-act

Junto con la Ley Glass-Steagall había una regulación menos conocida.

Reglamento Q.

Las reformas del día resultaron en un cambio en el Reglamento de la Junta de la Reserva Federal:

13 – https://www.federalreservehistory.org/essays/glass-steagall-act

La Regulación Q prohibió efectivamente a los bancos intentar atraer a los inversores con tasas de interés excesivas, para que luego pudieran especular con el depósito. Esas reformas tenían como objetivo devolver a los bancos a sus planes de negocios originales; la banca.

Los bancos estadounidenses estaban ahora fuertemente regulados y, a cambio, el gobierno aseguraría esos depósitos a través de la Corporación Federal de Seguros de Depósitos (FDIC). Fue una intervención que inicialmente pudo haber resuelto un problema, pero la historia estaba lejos de terminar:

El Plan Marshall y el nacimiento del eurodólar

Como mostamos en la Parte 2, el Plan Marshall fue una inversión monumental realizada por el contribuyente estadounidense en una Europa devastada por la guerra. El responsable de la asignación de esos miles de millones de dólares fue Hermann Abs.

A medida que Europa occidental se recuperaba del abismo económico, empezó a tener grandes excedentes comerciales con Estados Unidos. Sumado a los miles de millones de dólares estadounidenses que fluían a través del Plan Marshall, Europa se estaba viendo rápidamente inundada de dólares estadounidenses.

Esos “dólares extraterritoriales” pasaron a ser conocidos como “eurodólares”:

14 – https://www.wallstreetmojo.com/eurodollar/

(NOTA: Los eurodólares NO son euros. Son simplemente dólares estadounidenses que no se encuentran en Estados Unidos; considéralos como dólares estadounidenses en el extranjero. Es importante recordar esto a medida que avanzamos en la historia).

Si bien no había nada particularmente nuevo en que el dólar estuviera en manos de bancos extranjeros, el tsunami de dólares a partir del Plan Marshall en adelante llevó a que el eurodólar se convirtiera en una moneda importante en el extranjero. También hubo un aspecto importante de esos eurodólares que requiere una cuidadosa consideración:

“Una de las principales ventajas del mercado de eurodólares es que permite eludir las regulaciones e impuestos internos, lo que lo hace atractivo para prestatarios y para prestamistas que deseen evitar esos costos. Sin embargo, también significa que el mercado de eurodólares está menos regulado y es más transparente que los mercados financieros nacionales, lo que puede aumentar el riesgo de inestabilidad financiera”.

15 – http://caen-sccm-cdp01.engin.umich.edu/the-eurodollar-market.php

No se puede subestimar la importancia de este detalle. Los eurodólares son dólares estadounidenses que se encuentran fuera de los EEUU; sin embargo, están libres de regulaciones e impuestos estadounidenses. Concilia esto con el descubrimiento por parte del Comité Church de que Hermann Abs había recibido dólares estadounidenses de Lockheed y que los fondos estaban “ocultos en cuentas extranjeras” y que “no se podía hacer nada más”.

En otras palabras, los tenedores de eurodólares disfrutan de todo el poder adquisitivo de los billetes verdes estadounidenses, pero están libres de la regulaciones, de impuestos e incluso de supervisión estadounidenses.

La investigación de la Comisión Church reveló que el príncipe holandés Bernhard recibió eurodólares en el escándalo de sobornos de Lockheed. Sabemos que Hermann Abs supervisó la distribución de $13 mil millones en Europa y que fue sorprendido aceptando eurodólares en la investigación de Lockheed.

¿Adivinen quién más disfrutó del valor y del poder adquisitivo del dinero estadounidense en los años 50 y 60?

16 – https://popula.com/2018/08/15/wtf-is-a-eurodollar-really/

Lo que esto implica es simplemente asombroso. Las dictaduras comunistas sabían que sus monedas no valían nada y, en cambio, confiaron en el valor del dólar para su comercio global.

Los eurodólares permitieron a los mayores enemigos de Estados Unidos utilizar los dólares estadounidenses como reserva de valor, parte del cual se utilizaría para atacar e infiltrarse en Estados Unidos y sus aliados. Dado que los eurodólares se encuentran fuera de la jurisdicción estadounidense, no se podía hacer nada. El memorando de la Comisión Church sobre Hermann Abs y las cuentas en el extranjero confirman que esta increíble situación es cierta.

Quizás esto explique la gran variedad de dictadores de poca monta, cárteles criminales y políticos corruptos que parecen obsesionados con recibir pagos en eurodólares. También podría explicar la atracción de esa misma multitud por los fideicomisos extranjeros de Nueva Zelanda.

Hoy es evidente que una consecuencia no deseada del Plan Marshall fue el nacimiento del eurodólar. Desafortunadamente, aquí no es donde termina esta sórdida historia; es donde comienza.

Midland – Capturando a la Q

En la década de 1950, cuando un banco extranjero recibía dólares estadounidenses de un cliente, amablemente los aceptaba como depósito. Sin embargo, en realidad no había mucho que pudieran hacer con ellos. A todos los efectos, esos eurodólares se guardaban en cajas de seguridad y en bóvedas, normalmente en Suiza y no recibían ningún interés. Existían miles de millones de esos eurodólares guardados en bóvedas en todo el mundo.

Si hay algo de lo que podemos estar seguros es que cuando hay reservas de efectivo no utilizados y banqueros, estos últimos siempre encontrarán una manera de poner a trabajar a los primeros. A mediados de la década de 1950, el banco británico Midland hizo exactamente eso:

18 – https://www.sfu.ca/~poitras/EEH_Eurodollar_98.pdf

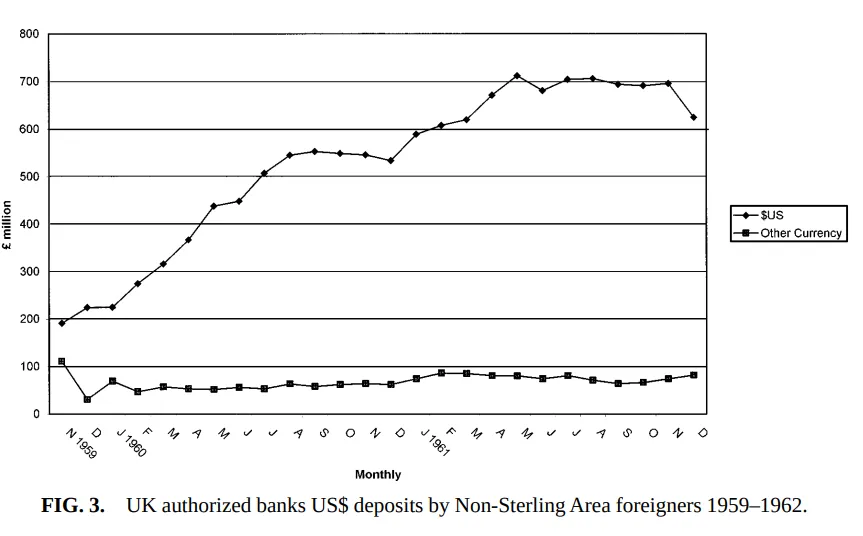

En el Reino Unido, la inflación estaba aumentando y, por lo tanto, también los tipos de interés británicos. Finalmente, las tasas británicas superaron el techo impuesto a los depósitos en dólares en bancos estadounidenses:

19 – https://www.sfu.ca/~poitras/EEH_Eurodollar_98.pdf

Midland había llegado a un acuerdo de arbitraje. Podían pedir prestado dólares estadounidenses a un tipo de interés muy bajo dictado por Q y luego invertirlo en libras esterlinas, lo que generaba un tipo de interés mucho más alto. Sus riesgos estaban cubiertos en el mercado de divisas (FX), asegurando así una ganancia libre de riesgo.

Funcionó durante un tiempo, pero finalmente la tasa de interés que Midland estaba dispuesta a pagar a los bancos estadounidenses superó el límite máximo de tasas de interés que les imponía la Regulación Q. Midland descubrió de inmediato una solución alternativa; pedirían prestados eurodólares. Después de todo, es el mismo producto; sin embargo, ese enfoque eludiría todas esas molestas regulaciones bancarias estadounidenses, especialmente Q.

Fue una situación beneficiosa para Midland. Podrían continuar con su arbitraje y poner a trabajar esos eurodólares descuidados. Los rendimientos de los intereses fueron mayores que los que se obtendrían si estuvieran en un banco estadounidense.

Y así comenzó la gran avalancha de eurodólares en Londres. El dólar viajero, libre de toda regulación o supervisión, podría utilizarse para financiar cualquier producto de inversión que el mundo tuviera para ofrecer. Es justo decir que se convirtió en una opción popular en Londres:

20 – https://www.sfu.ca/~poitras/EEH_Eurodollar_98.pdf

En Londres se había creado un mercado de eurodólares que funcionaba correctamente y se había eludido la Regulación Q. No pasó mucho tiempo antes de que los bancos estadounidenses comenzaran a establecerse en Londres para aprovechar las tasas de interés más altas que se ofrecían por esos dólares extraterritoriales.

Con todos esos eurodólares acumulándose en Londres, haría falta un Warburg para idear el siguiente y astuto plan.

Hermann y Siegmund

A medida que la reserva de eurodólares depositados en Londres se expandía, buscando ávidamente retornos, el gran arbitraje británico que Midland había descubierto comenzó a reducirse y eventualmente a evaporarse. Sin embargo, todo el dinero todavía estaba en Londres y había un banquero que sabía exactamente qué hacer con él.

Resulta que ese Warburg en particular había desarrollado su amistad con Hermann Abs en la Alemania de Weimar de la década de 1920:

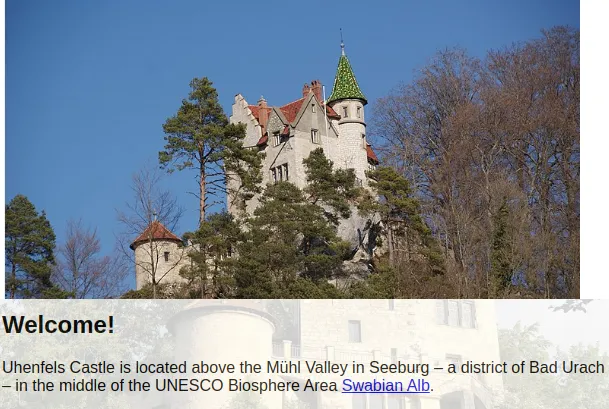

Como ocurre con todos los prusianos modernos, Siegmund creció en los Alpes de Suabia, en el castillo «Schloss Uhenfels». Como era de esperar, está a sólo 70 millas de Ravensburg, donde el padre de Klaus Schwab dirigía la ahora infame fábrica de modelo nazi Escher-Wyss, durante la Segunda Guerra Mundial. Suabia es también el lugar donde se originó la Casa Hohenzollern.

Curiosamente, el castillo de la infancia de Siegmund Warburg ahora forma parte de la “Biosfera” de la UNESCO. Para aquellos que no lo sepan, revelamos en Una oda al pepinillo prusiano – Parte 4 que la UNESCO fue fundada por Julian Huxley después de graduarse de la fábrica británica de Psyop conocida como Tavistock. La UNESCO seguiría desempeñando un papel clave en el avance de la agenda de despoblación. Parece que si no hay un prusiano directamente involucrado, hay un pepinillo prusiano para garantizar que se haga el trabajo. ¡Simplemente no puedes inventar estas cosas!

22 – http://www.schloss-uhenfels.de/

Uno puede creer que Paul fue el orgullo de la familia Warburg por migrar de Prusia a Estados Unidos y establecer la Reserva Federal estadounidense. O tal vez fue el hermano de Paul, Max Warburg, quien jugó un papel más importante en la historia al ascender a segundo al mando en el Reichsbank alemán durante los primeros años de la Alemania nazi. La competencia en la familia Warburg era feroz. Sin embargo, mientras Siegmund contemplaba los grandes logros de su familia, le dijo a su madre: «¡mírame!».

23 – https://www.theguardian.com/books/2010/jul/11/high-financier-siegmund-warburg-review

Si algo hemos aprendido de los globalistas es que les gusta alardear de sus logros. Siegmund no era alguien que se jactara, sin embargo, había muchos otros globalistas que lo harían por él. Gracias a ello, tenemos mucha información sobre la carrera de este personaje tan curioso.

Uno podría preguntarse ahora: ¿qué hizo que Siegmund fuera un pionero bancario tan venerado?

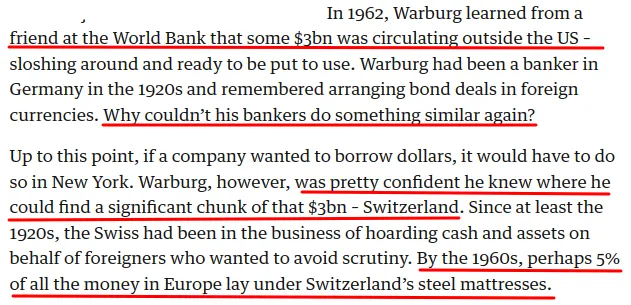

Siegmund Warburg tuvo el buen sentido de abandonar la locura de la Alemania nazi. Emigró a Londres y reinició su carrera en la ciudad de Londres. A principios de la década de 1960, las escapadas secretas del arbitraje descubiertas por el Midland Bank ya eran materia de leyenda. Los banqueros de la ciudad sabían que había más de mil millones de eurodólares en depósitos en Londres. Sin embargo, Siegmund tenía una ventaja que nadie más tenía. Verás, se crió en Suabia, que abarca partes de Alemania, Suiza e Italia. Tenía acceso a secretos con los que nadie más podría soñar:

El conocimiento de Siegmund sobre las cuentas bancarias suizas era asombroso, especialmente porque los bancos suizos eran, en ese momento, apreciados por su secretismo. Su plan fue brillante:

En su mayor parte, las elevadas tarifas que se exigieron en Nueva York fueron el resultado de las regulaciones impuestas a los bancos de Wall Street, incluida la Regulación Q. Si Siegmund pudiera utilizar el eurodólar, escaparía de todas esas reglas, impuestos y tarifas problemáticas y podría ofrecer un producto idéntico con un pago de intereses aún mayor.

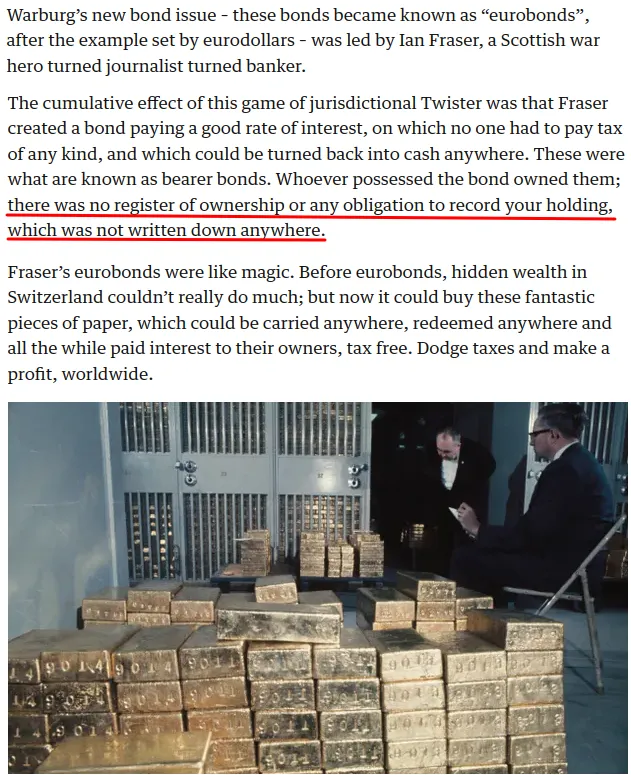

Warburg sabía que estaba en lo cierto. En 1962, desde su base en Londres, él y sus colegas empaquetaron el primer “Eurobono”. Utilizando los miles de millones de eurodólares que circulan por todo el mundo, los eurobonos cambiarían el mundo para siempre:

Cuando se emitió el primer eurobono, muy pocas personas conocían la magnitud de lo que acababa de desencadenarse en el mundo. Quienes entendieron su potencial inmediatamente aprovecharon lo que se les ofrecía:

![]()

Cuando surgieron por primera vez los eurodólares, después del Plan Marshall, descubrimos que la Unión Soviética y la China comunista estaban encontrando formas de mantener los dólares estadounidenses escondidos de Estados Unidos. Cuando los eurobonos entraron en escena, no es difícil creer quiénes estaban dispuestos a comprar esa nueva innovación financiera. Eran déspotas comunistas, dictadores fascistas, cárteles criminales y políticos corruptos.

Esa era la importante y poderosa base de inversores de la que se había aprovechado Siegmund Warburg y su cártel bancario. La magia detrás de todo eso fue que los eurobonos, al igual que los eurodólares, eran efectivamente dólares estadounidenses, pero libres de cualquier regulación estadounidense. Su valor se derivó de la “plena fe y del crédito del contribuyente estadounidense”. En pocas palabras, la sangre, sudor y lágrimas de los estadounidenses trabajadores respaldaban el valor de un producto de inversión que atraía a algunos de los mayores enemigos de Estados Unidos.

Si bien nadie entendió ese hecho, el mercado de eurobonos pudo florecer sin obstáculos. Más importante aún, mientras la Reserva Federal siguiera teniendo el monopolio de la emisión de dólares estadounidenses, el mercado de eurobonos y de eurodólares podría crecer indefinidamente.

En 1963, el mercado de eurobonos aún estaba en sus inicios, pero la magnitud de su potencial ya había quedado revelada. Fue una coyuntura crítica en la historia financiera global. Si no se hiciera nada para poner fin a ese fiasco, rápidamente podría transformarse en una bestia imparable.

Una bala de plata

En 1963, dictadores, cárteles y funcionarios corruptos estaban comprendiendo el potencial de esos nuevos eurobonos. Ahora era posible invertir todos esos dólares extraterritoriales en un producto que pagaría intereses libres de impuestos y que se volvería a convertir en efectivo a discreción del propietario.

Mientras que la Reserva Federal continuara emitiendo moneda que silenciosamente encontraba su camino en el extranjero, el mercado de eurobonos podría expandirse hasta el infinito. Los banqueros globalistas estaban obteniendo ganancias colosales creando, gestionando y negociando esos bonos y, los enemigos de Estados Unidos, cabalgaban a lomos del poderoso dólar estadounidense.

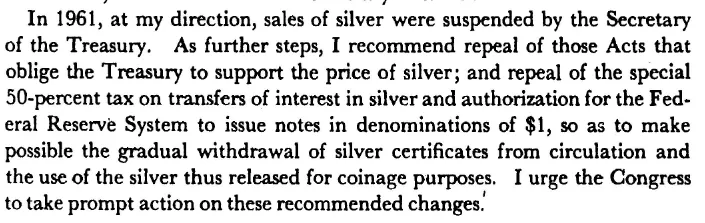

Lo único que podría poner fin a ese plan sería un competidor que pudiera poner fin al monopolio de la Reserva Federal sobre la emisión de moneda estadounidense. Curiosamente, cuando JFK asumió la presidencia de los Estados Unidos, apoyó a la Reserva Federal. En 1961 también quiso eliminar gradualmente la plata del sistema monetario estadounidense:

28 – https://archive.org/details/EconomicReportOfThePresidentJanuary1963/page/n21/mode/2up?view=theater

29 – https://news.google.com/newspapers?id=-q8fAAAAIBAJ&sjid=LdcEAAAAIBAJ&pg=2964,4612588&hl=en

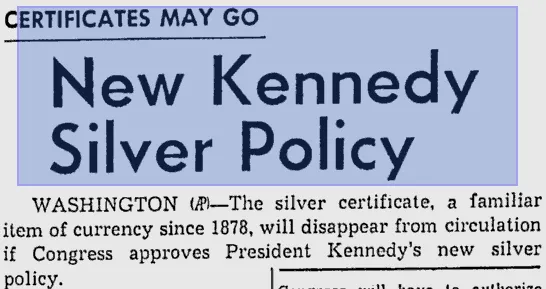

En 1963, las noticias sobre la innovación de los eurobonos de Siegmund Warburg permearon todo el mundo financiero. Las implicaciones para Estados Unidos eran claras; los depósitos extranjeros ofrecían mejores tipos de interés y estaban libres de impuestos. Si no se hacía algo, los dólares estadounidenses serían retirados de los bancos estadounidenses y se convertirían en eurodólares, fortaleciendo a los competidores de Estados Unidos y financiando a sus enemigos.

No hay duda de que JFK habría sido informado de esa situación. Considerando que en ese momento la Guerra de Corea, la crisis de los misiles cubanos y las crecientes preocupaciones sobre Vietnam estaban en el centro de la psique estadounidense, el presidente tenía que hacer algo para detener ese tsunami de eurodólares.

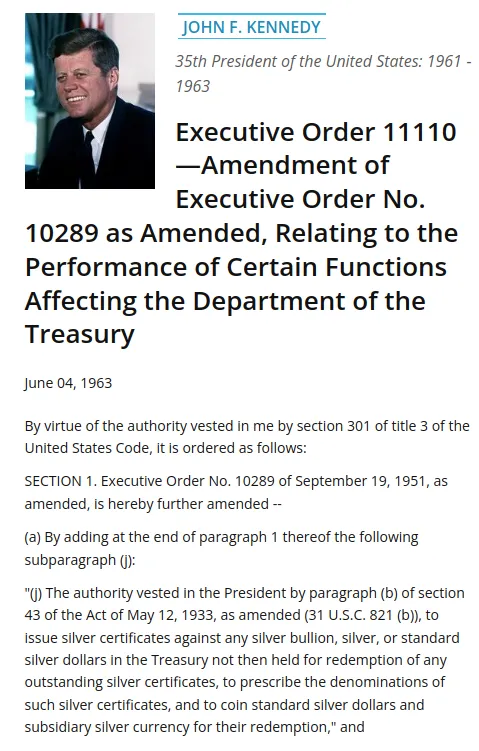

El 4 de junio de 1963, JFK había cambiado completamente de rumbo, revirtiendo su política anterior con respecto a la plata monetaria:

¿Cuál sería la consecuencia de la OE 11110?

“Kennedy sabía que si los billetes estadounidenses (USN) respaldados por plata circulaban ampliamente, eliminarían la demanda de billetes de la Reserva Federal (FRN). Es una simple cuestión de economía. Los USN estaban respaldados por plata y los FRN estaban (todavía están) respaldados por nada de valor intrínseco”.

31 – https://foundationfortruthinlaw.org/jfk-vs-fed.html

Si los USN respaldados por plata de Kennedy eliminaban la demanda de dinero de la Reserva Federal, el eurodólar podría perder su valor, junto con todo el complejo bancario ahora vinculado a él. Significaría que quienes poseen eurodólares y eurobonos perderían toda su inversión.

Kennedy acababa de hacer enojar a los banqueros de la ciudad de Londres Y a todos los déspotas, dictadores, mafiosos y políticos corruptos del mundo que, secretamente, mantenían eurobonos libres de impuestos en el extranjero. Los había hecho enojar a TODOS.

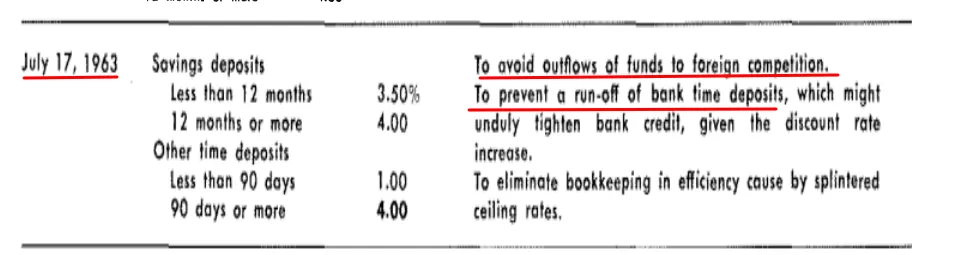

El negocio de los eurobonos estaba en proceso de lanzamiento y JFK estaba tomando medidas para detenerlo. Para comprender cuán grande era la preocupación del mercado de eurobonos en ese momento, podemos remontarnos a las actas de la Reserva Federal y a su ajuste de la Regulación Q, apenas un mes después de la OE 11110 de JFK. De la Reserva Federal de St. Louis, observamos:

32 – https://files.stlouisfed.org/files/htdocs/publications/review/70/02/Administration_Feb1970.pdf

Todo el mundo sabía que los dólares estadounidenses volaban hacia el exterior y hacia el mercado de eurodólares. Muchos estaban haciendo fortunas anónimas en el proceso. La OE 11110 fue una “bala de plata” que lamentablemente no encontró el objetivo previsto.

El 22 de noviembre de 1963, John F. Kennedy fue asesinado.

El regreso y el ascenso de Prusia

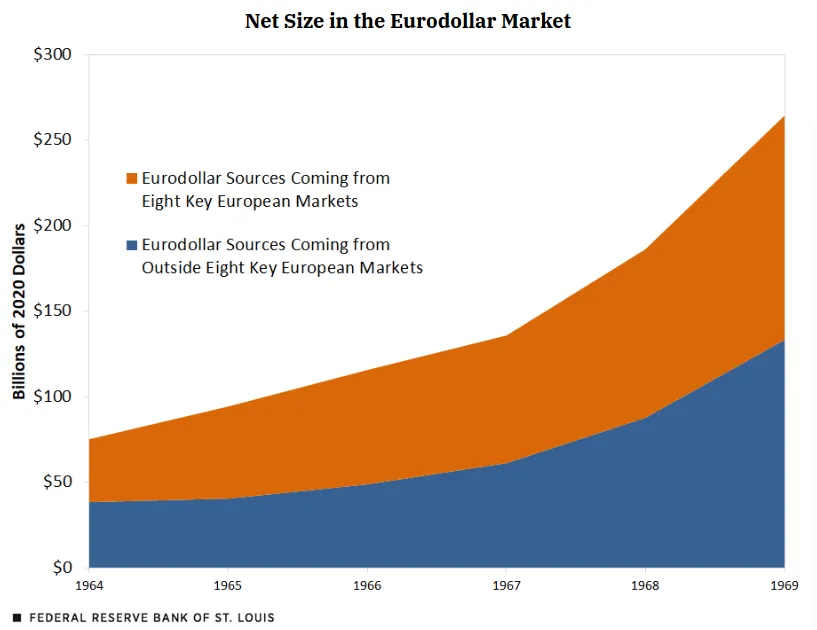

Después del asesinato de Kennedy, el eurodólar y los eurobonos adquirieron una dimensión completamente nueva. Era un producto financiero con un potencial ilimitado:

33 – https://www.stlouisfed.org/on-the-economy/2022/january/bretton-woods-growth-eurodollar-market

El eurodólar recibió su nombre porque el lugar inicial donde se acumularon grandes cantidades de dólares estadounidenses fue en la Europa posterior a la Segunda Guerra Mundial, iniciada principalmente por el Plan Marshall. Sin embargo, el gráfico anterior muestra el aumento de los eurodólares «fuera de los mercados europeos», desde 1964 en adelante.

Ello se debió principalmente a los grandes disturbios geopolíticos en Asia. La guerra de Vietnam se estaba volviendo hipercinética y los eurodólares recién impresos estaban inundando Asia:

34 – https://timesmachine.nytimes.com/timesmachine/1975/05/01/issue.html

El fenómeno global del eurodólar estaba en plena fase bestial. Más eurodólares significaban más eurobonos. La emisión de más eurobonos significaba más beneficios para sus tenedores. En Vietnam se perdieron entre 2,5 y 4 millones de vidas y, lamentablemente, eso ilustra el incentivo financiero que acompaña a, o tal vez incluso está detrás, de la guerra.

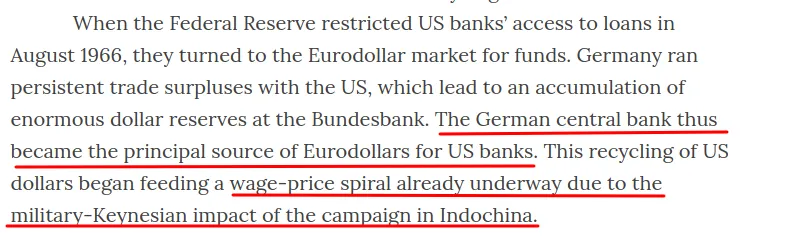

Sin que la mayoría de la gente lo supiera, se estaba produciendo otra transición en el frente económico que daría forma al mundo en las siguientes décadas. Mientras la guerra de Vietnam se hacía más intensa y los eurodólares se movían por todo el mundo, una vieja potencia resurgía silenciosamente en la escena global:

Sí, estás leyendo correctamente. El banco central alemán se convirtió en la mayor fuente de eurodólares para los bancos estadounidenses. Era el mismo banco que había evolucionado a partir de la creación original del banco central prusiano de Federico el Grande.

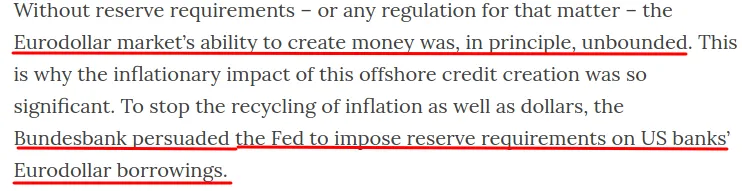

La historia no termina aquí. Ahora que un revitalizado Bundesbank (anteriormente el poderoso Reichsbank) tenía todos esos eurodólares, comenzaron a decirle a Estados Unidos qué hacer:

Prusia regresó con una venganza. Los dólares en sus arcas eran mucho más poderosos que si estuvieran en Estados Unidos porque estaban libres de regulación. La capacidad de Prusia para controlar a Estados Unidos parecía estar regresando.

Nunca se puede expresar mejor; el valor del poderoso dólar estadounidense se deriva de la sangre, del esfuerzo y del trabajo duro de los estadounidenses. Sin embargo, el poder del poderoso dólar estadounidense estaba ahora en manos de quienes estaban exentos de la regulación estadounidense. En 1971, el Bundesbank alemán era el mayor tenedor de eurodólares. Prusia había reunido, una vez más, “un ejército que controlaba una nación”.

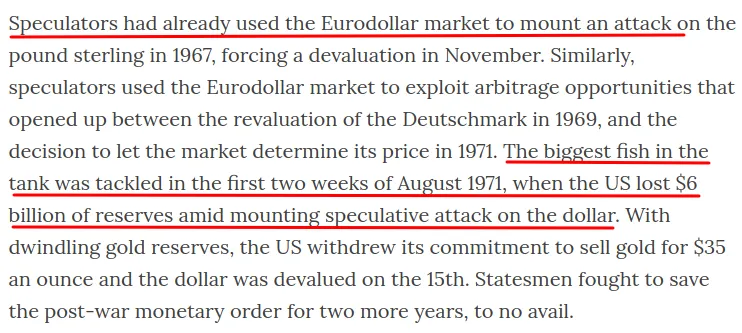

Ese nuevo poder fue inmediatamente desplegado. Con la guerra de Vietnam en pleno apogeo, estallaron las guerras monetarias globales:

El surgimiento de ese sistema financiero fue espectacular:

-

Los eurodólares se utilizaron originalmente para reconstruir Alemania Occidental y partes de Europa Occidental, cuando Hermann Abs asignó fondos del Plan Marshall de Estados Unidos.

-

Una gran parte de esos eurodólares terminaron en bancos suizos, sentando las bases para los eurobonos, que fueron una creación de Siegmund Warburg, un amigo cercano de Hermann Abs.

-

Ese sistema libre de impuestos, libre de regulaciones y libre de transparencia significó que los dólares estadounidenses huyeran a esos paraísos extraterritoriales.

-

La mayor parte de esos eurodólares finalmente llegó al Bundesbank alemán y, en unos pocos años, el poderoso dólar estadounidense que había rescatado a Alemania estaba bajo ataque de Alemania.

-

En 1971, el poder del dólar estadounidense original se había roto y se había degradado a una moneda fiduciaria común.

En ReichsWEF – Parte II, resumimos los acontecimientos geopolíticos que rodearon la desvinculación del dólar estadounidense con respecto al oro. El hombre que dirigía la mayoría de las operaciones para Estados Unidos en ese momento era el alemán-estadounidense Henry Kissinger. Kissinger fue asesorado por el alemán-estadounidense Dr. Fritz Kraemer, quien, como mencionamos, era muy conocido en los EEUU:

La estrategia para destruir a Estados Unidos ahora está a la vista de todos nosotros. Bajo el pretexto de prosperidad económica, el régimen prusiano había comenzado a erosionar todo el estilo de vida estadounidense. Ese control financiero conduciría eventualmente a un asalto total a las libertades constitucionales, que es lo que estamos viendo hoy.

Ese enemigo invisible es metódico y extremadamente paciente. Cuando el dólar estadounidense se salió del patrón oro, la clase media estadounidense inició una larga marcha hacia el declive. Para tener una buena reseña de cómo cambió el mundo desde 1971, tómate el tiempo de consultar gráficos y estadísticas en:

*https://wtfhappenedin1971.com/

El mercado más grande que nadie conoce

Quizás ahora te preguntes ¿qué tiene que ver conmigo todo ese asunto del eurodólar? En resumen, tiene todo que ver con todos nosotros:

Todos los bancos centrales del mundo dependen de los eurodólares como principal moneda de reserva. ¿Qué tan grande es el mercado de eurodólares al día de hoy?

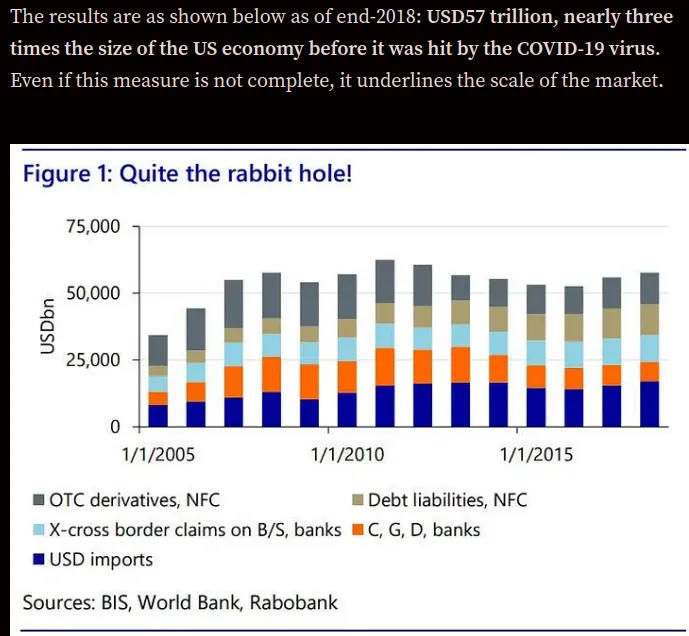

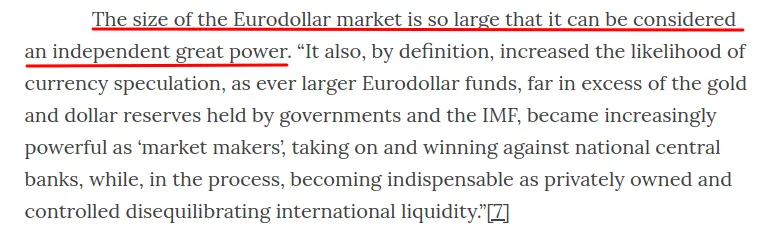

Estados Unidos ha sido la súper potencia económica mundial por décadas. De alguna manera, el eurodólar ha superado tres veces la economía estadounidense y muy pocas personas son siquiera conscientes de ello:

Si el eurodólar realmente se había convertido en una “gran potencia independiente”, lo logró sin que muy pocos supieran siquiera de su existencia. Recordemos que el término “gran potencia” se utilizó por primera vez después del Congreso de Viena en 1814. Una de esas grandes potencias fue, por supuesto, Prusia.

41 – https://www.britannica.com/topic/failed-state

Esta serie y el conjunto de investigaciones de #PrussiaGate, han demostrado que la ideología prusiana sigue viva dentro de las corporaciones internacionales y del cabal de banqueros globales. Prusia verdaderamente sigue siendo una gran potencia o un “estado soberano” que está ejerciendo una influencia increíble sobre la tierra. Ha llegado a todos los bancos centrales, a las empresas más grandes del mundo y a la mayoría de las transacciones financieras en todo el mundo. Todo esto lo ha logrado en la obscuridad de la noche, invisible para todos.

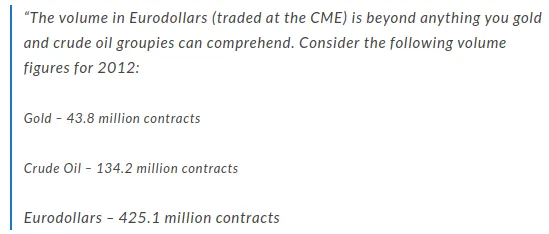

Hoy en día, el eurodólar es de lejos, la única opción. Los futuros eurodólares incluso se negocian en la Bolsa Mercantil de Chicago (CME):

42 – https://www.rcmalternatives.com/2013/08/eurodollars-the-biggest-market-youve-never-heard-of/

Dos monedas, un valor

Nunca debemos olvidar la premisa original de #PrussiaGate, que afirma que el mayor enemigo de Estados Unidos y de sus derechos y de sus libertades, es Prusia. Prusia no es una nación, sino un ejército que controla naciones. Ahora podemos observar que después de la Segunda Guerra Mundial, Prusia no desapareció, simplemente se volvió invisible, ocultándose detrás de una miríada de corporaciones globalistas y de bancos centrales. Su misión ya no es controlar una sola nación, sino el mundo entero.

Al analizar el origen y la evolución del eurodólar y de las innovaciones financieras que cuelgan de cada una de sus ramas, vemos que estamos ante un gigante que se ha infiltrado en todos los aspectos de nuestras vidas; ejerciendo su ideología marxista sobre todos los aspectos de la sociedad. Realmente es una gran potencia independiente.

Llegados a este punto, vale la pena plantearse un par de preguntas: ¿Qué podemos hacer? ¿Hay alguna esperanza de liberarse de esa bestia?

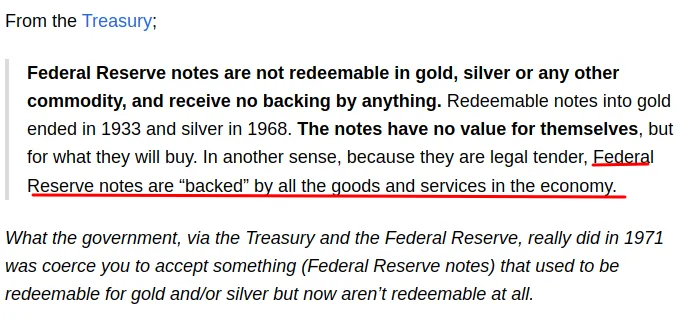

Para responder a ambas preguntas, debemos observar que el eurodólar deriva su poder del valor del dólar estadounidense. Entonces debemos preguntarnos ¿qué respalda al dólar estadounidense?

43 – https://seekingalpha.com/article/145722-what-really-backs-the-u-s-dollar

En otras palabras, el Tesoro de Estados Unidos está afirmando que es el capital y el trabajo del pueblo estadounidense trabajador lo que “respalda” al dólar. Por lo tanto, el poder del eurodólar se extrae directamente de la economía estadounidense; por los bienes y servicios proporcionados por el Pueblo.

Para ser claros, esos $60 billones se encuentran en el extranjero, libres de regulaciones e impuestos estadounidenses y, aún así, disfrutan de todo el poder adquisitivo que les ha otorgado el arduo trabajo del pueblo estadounidense. El Tesoro de los Estados Unidos establece claramente qué “activo” respalda esos dólares; somos Nosotros el Pueblo.

Los tenedores de eurodólares son el cliente número uno de la Reserva Federal de los Estados Unidos, porque poseen la mayor parte de la moneda emitida por la Reserva Federal. Si los inversores en eurodólares no están satisfechos con la política monetaria de la Reserva Federal, pueden vender sus dólares. Si eso sucediera en masa, Estados Unidos experimentaría una hiperinflación que haría que la hiperinflación de Weimar de la década de 1920 pareciera un juego de monopolio.

En un sentido muy real, la Reserva Federal está ahora en deuda con el monstruo que ayudó a crear. Los poseedores de eurodólares no quieren que la economía estadounidense muera, ya que eso destruiría el valor de su inversión. En cambio, simplemente desean extraer lo más posible de la economía estadounidense, a través de tasas de interés. Es relevante que los tipos de interés los determinen la Reserva Federal y los futuros contratos de eurodólares. Una vez que se establezcan esas tasas de rendimiento, todo lo que se requiere es que el pueblo estadounidense continúe “respaldando” esa moneda con su duro trabajo y habilidades empresariales, maximizando así “los bienes y servicios de la economía”.

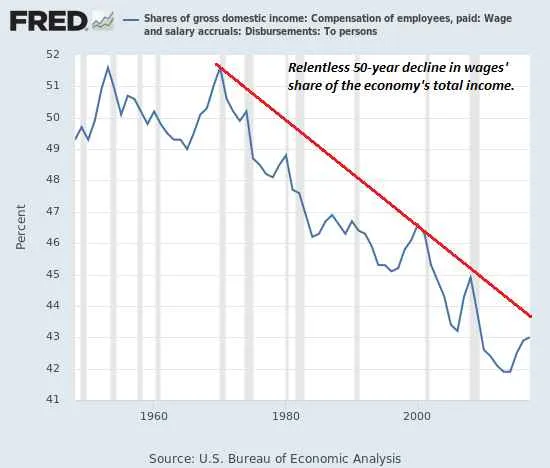

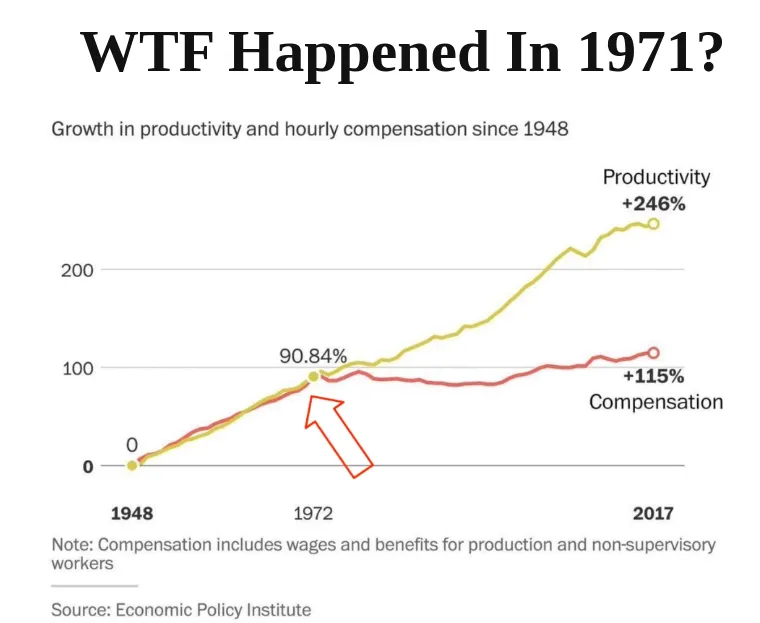

Es por eso que los salarios estadounidenses han quedado significativamente por debajo de la productividad estadounidense desde 1971:

44 – https://wtfhappenedin1971.com/

Lo que ilustra el gráfico anterior es que el trabajador estadounidense ya no es parte del gran sueño americano. Es la dialéctica amo-esclavo de Hegel en plena manifestación. Después de 1971, el eurodólar es ahora el amo que controla la economía estadounidense y esclaviza al pueblo estadounidense.

Tomemos aire y resumamos toda esta situación a través de una lente prusiana:

-

La familia de banqueros Warburg es de la ciudad prusiana de Warburg.

-

Paul Warburg emigró a Estados Unidos y fue el arquitecto de la Reserva Federal estadounidense, que modeló a partir del Reichsbank alemán.

-

Max Warburg jugó un papel decisivo en el Reichsbank alemán hasta fines de la década de 1930, trabajando con banqueros comerciales y con Hermann Abs para “arianizar” las empresas de propiedad judía.

-

Cuando Estados Unidos y la Alemania nazi entraron en guerra, la Reserva Federal de Estados Unidos y el Reichsbank desempeñaron un papel decisivo en la financiación de sus respectivos ejércitos.

-

El rastro de destrucción en Europa después de la Segunda Guerra Mundial llevó al despliegue de miles de millones de dólares en Alemania y en Europa a través del Plan Marshall.

-

Hermann Abs supervisó la asignación de los fondos del Plan Marshall. Unos años después, su buen amigo Siegmund Warburg inventó el eurobono, que permitía empaquetar grandes cantidades de riqueza en bonos al portador en eurodólares, recibiendo intereses libres de impuestos y canjeables en casi cualquier banco del mundo.

-

Frank Renouf, un prisionero de guerra de Nueva Zelanda en Alemania, es liberado después de la Segunda Guerra Mundial y ayuda a Hermann Abs en la reconstrucción financiera de Alemania Occidental. Nueva Zelanda introdujo nuevas leyes fiduciarias innovadoras y favorables. Al regresar a Nueva Zelanda, Sir Frank Renouf establece el primer banco comercial del país y desempeña un papel decisivo en la creación de fideicomisos.

-

En 1975, el Comité Church descubre que Hermann Abs estuvo recibiendo dinero negro de Lockheed en cuentas extranjeras que también se habían utilizado para ocultar enormes riquezas en nombre de criminales, déspotas y funcionarios corruptos. En el 2021, la publicación de los papeles Pandora mostró que se utilizaron fideicomisos de Nueva Zelanda en ese esquema financiero global.

-

La invención del eurobono por Warburg dio origen al monstruoso mercado de eurodólares. El presidente Kennedy restableció los certificados respaldados por plata para detener el gigantesco flujo de eurodólares, pero fue asesinado antes de que el programa se implementara.

-

Luego, el eurodólar se utiliza para atacar con éxito el patrón oro del dólar, lo que en última instancia conduce a la lenta destrucción de la clase media estadounidense.

-

El eurodólar es ahora el mercado financiero más grande del mundo y se le considera incluso una “gran potencia”. Su destino está ligado al destino del USD, lo que significa que se sostiene únicamente con la sangre, el trabajo y el esfuerzo de todos los estadounidenses.

No olvidemos nunca que el estilo prusiano es permanecer en un constante estado de guerra. No ceden ante nadie y utilizan la infiltración en lugar de la invasión. La banca global es una parte importante de esta infiltración. Cuando observamos a los actores clave en el ascenso del eurodólar, encontramos una miríada de coincidencias prusianas:

Guerras de divisas nucleares

Rara vez en la historia el mundo tiene la oportunidad de ir a la batalla contra el horrible enemigo invisible. 1963 fue la última vez que se libró esa batalla y terminó mal para Nosotros, el Pueblo.

Exactamente sesenta años después, la humanidad tiene otra oportunidad. El eurodólar es la única opción y se está movilizando contra ese gigantesco parásito financiero.

En La Casa de Saud, mostramos la historia del fascismo islámico y cómo comenzó con una asociación entre Hitler y Hassan al-Banna, quien fundó la Hermandad Musulmana. Casi todas las organizaciones islámicas radicales y terroristas actuales derivaron de la asociación nazi/HM. Sin embargo, la CIA había tomado el control de la Hermandad Musulmana desde la década de 1950 y sirvió como mecanismo de desestabilización en el Medio Oriente. Una región que es inestable puede ser fácilmente controlada.

Cuando se utilizaron eurodólares para romper el patrón oro del dólar en 1971, se desató la imprenta de la Reserva Federal de Estados Unidos. Sin embargo, era necesario que hubiera un nuevo incentivo para que los inversores globales compraran dólares estadounidenses. Henry Kissinger se dedicó a ello:

“1973-1974… Para mantener la demanda mundial de dólares, Washington crea el sistema del petrodólar. El primero en entrar en este acuerdo es Arabia Saudita. Los sauditas acuerdan fijar el precio de todo su petróleo en dólares estadounidenses e incluso invertir algunas de sus ganancias en títulos del Tesoro estadounidense. A cambio, Estados Unidos proporciona armas a los sauditas, junto con bases militares estadounidenses para «proteger» los campos petroleros sauditas”.

Una vez preparado el escenario saudí, ese momento marcó el lanzamiento del “petrodólar”. Mientras el mundo se viera obligado a comprar petróleo en dólares, la demanda de dólares continuaría sin cesar. Sin embargo, para imponer el complejo del petrodólar, los estadounidenses tuvieron que gastar billones en campañas militares en todo el mundo. Esencialmente, el complejo militar industrial del que Eisenhower advirtió en 1961 había sido desplegado con un nuevo y siniestro propósito. Las naciones fueron literalmente forzadas a participar y hubo poca consideración por los miles de soldados estadounidenses que perdieron la vida para proteger el petrodólar.

Hay un aspecto notoriamente obvio sobre el petrodólar:

46 – https://www.ft.com/content/daa52688-db6a-385e-a313-ef9f3cb6e36e

Financial Times no sólo afirma lo obvio, sino que lo dice todo. El eurodólar está muriendo. Hay naciones que ya no desean estar bajo su control:

47 – https://www.orfonline.org/expert-speak/brics-reserve-currency

Si consideramos las campañas militares que Estados Unidos ha emprendido en el pasado para imponer el estándar petro/eurodólar en el mundo, la descarada declaración de las naciones BRICS parece una abierta declaración de guerra.

Eso es exactamente lo que es.

El mundo se encuentra en medio de la mayor guerra de divisas de la historia. Sin embargo, no es una guerra contra el pueblo estadounidense; es contra el eurodólar. Desafortunadamente, el trabajo duro y la productividad de los estadounidenses se han encadenado, sin saberlo, al gigante del eurodólar, asemejándose en cierto modo a una crisis económica de rehenes.

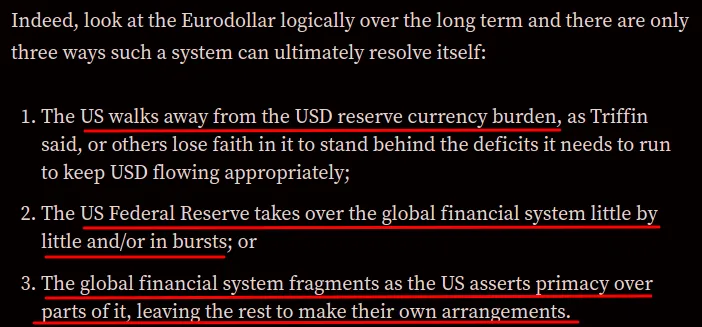

#PrussiaGate utiliza la historia para comprender el presente. No somos profetas y no podemos predecir el futuro. El futuro siempre es incierto, especialmente durante una guerra. Sin embargo, con respecto al eurodólar, los financieros más inteligentes del mundo han reducido el destino de la moneda a tres opciones:

Trabajemos al revés a través de estas opciones:

Opción 3:

Con el surgimiento de los BRICS, el sistema financiero global ya se está fracturando. Entonces las naciones serían libres de formar bloques comerciales o de negociar acuerdos comerciales nación por nación. El eurodólar ya no sería necesario para el comercio mundial. En particular, el presidente Trump también estuvo ocupado construyendo alianzas para contrarrestar a los BRICS, confirmando así partes de la Opción 3 que se desarrollan en el mundo real:

49 – https://www.cfr.org/in-brief/quad-indo-pacific-what-know

Opción 2:

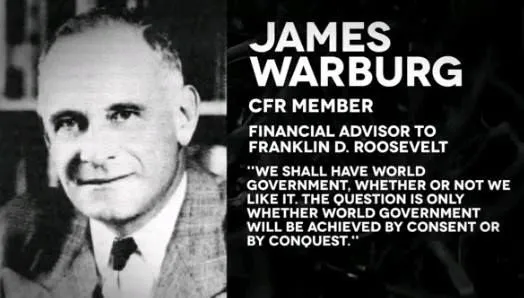

La Reserva Federal se apoderaría efectivamente del mundo entero. Si bien esto suena muy improbable, es importante comprender que el eurodólar es una función de la Reserva Federal. El arquitecto del eurobono fue Siegmund Warburg. El arquitecto de la Reserva Federal fue Paul Warburg. El hijo de Paul Warburg, fue el asesor de Franklin D. Roosevelt, James Warburg y James no fue sutil en su visión:

Cuando vemos los orígenes prusianos de la Reserva Federal, la evolución y el poder del eurodólar y los miembros del ReichsWEF que piden abiertamente un «Gobierno Mundial», un plan que ha sido invisible durante más de un siglo, ahora se revela para que todos lo vean.

La opción 2 es el objetivo claro del Horrible Enemigo Invisible. Prusia tomó el control del mundo y pretende controlarlo. Su mantra es tan relevante hoy como lo fue hace siglos: “Matar o morir”.

Opción 1:

La opción 1 analiza cómo Estados Unidos podría simplemente “alejarse de la carga del dólar como moneda de reserva”.

Recordemos que en 1963, cuando JFK emitió la OE 11110, el Tesoro comenzó a emitir certificados respaldados por plata que competirían con los billetes de la Reserva Federal (FRN). Siegmund Warburg acababa de descubrir una manera de convertir los eurodólares en un motor de ganancias sin fin. Sus FRN no podrían, bajo ninguna circunstancia, tener una moneda estadounidense competidora. A los pocos meses, JFK fue asesinado.

Si bien la designación de JFK fue horrible, permitió al mundo vislumbrar el talón de Aquiles del eurodólar; dinero en efectivo. El dinero respaldado por oro o plata nunca habría dado lugar a la impresión interminable de eurodólares.

Hoy en día, si se volviera a introducir un certificado similar en Estados Unidos, “pondría fin a lo interminable” y potencialmente destruiría a la Reserva Federal.

Para terminar

La Regulación Q pretendía impedir que los bancos se involucraran en empresas imprudentes y especulativas utilizando los ahorros ganados con tanto esfuerzo por el pueblo estadounidense. Desde el nacimiento de la Reserva Federal, los bancos han cometido repetidamente errores colosales que destruyen la economía global y hunden a miles de millones en la pobreza. La Regulación Q era una atadura que obligaba a los banqueros a realizar operaciones bancarias y no a especular.

Si el Tesoro emitiera dinero en efectivo entonces comenzaría a destruir el valor del eurodólar. Las consecuencias serían insondables. Sin embargo, simplemente estamos lidiando con artimañas financieras; es un mecanismo de precios ilusorio que ha tomado el control del mundo real. Anímate por el hecho de que si el eurodólar desaparece, el mundo real todavía existirá.

Las fábricas, las máquinas, las granjas, los innovadores, los trabajadores y el potencial ilimitado del espíritu humano seguirán aquí.

Lo único que desaparecería sería el eurodólar y los bonos que generó. El dinero recibido de los sobornos por burócratas corruptos, que son intocables para las autoridades estadounidenses porque están “ocultos y en cuentas en el extranjero”, desaparecerá. La riqueza oculta de los dictadores con sus regímenes comunistas y fascistas que esclavizan y empobrecen a sus propios ciudadanos desaparecerá. La miríada de paraísos fiscales que proporcionan vehículos de inversión anónimos a los corruptos se reducirán a nada. Si el eurodólar desapareciera, también desaparecerían las vastas fortunas ocultas a Nosotros, el Pueblo.

Si bien la escala de todo esto parece muy grande, la elección del camino a seguir está impulsada por Nosotros, el Pueblo.

Durante el primer mandato del presidente Trump, se embarcó en una estrategia audaz para “hacer que Estados Unidos vuelva a ser grande”. Se trataba de restaurar empleos en la industria manufacturera; imponer aranceles de igualación a China para incentivar a la industria a regresar a Estados Unidos. Se trataba de asegurar la frontera, de volverse energéticamente independiente y de liberar regulaciones para maximizar la productividad del mundo REAL en Estados Unidos.

Cuando la música se detenga, el eurodólar desaparecerá y Estados Unidos tendrá que valerse por sí mismo nuevamente, junto con todas las demás naciones del mundo. Aquellos que tengan recursos, fábricas, granjas, mano de obra e innovación prosperarán. También lo harán las naciones dispuestas a comerciar en condiciones justas y equitativas.

Cuando consideramos las implicaciones del colapso del eurodólar en el abismo de la historia financiera, arroja nueva luz sobre la intención detrás de los objetivos y de los logros del primer mandato del presidente Trump. Su administración estaba preparando a Estados Unidos para un mundo real, libre de las cadenas del eurodólar. Cuando ves a las personas y organizaciones que se han movilizado contra Trump y, a quienes los apoyan, ahora puedes ver claramente al enemigo y sus intenciones en esta horrible e invisible guerra.

MAGA.

Fin.

Fuente:

Relacionado: